【2025年最新版】電子帳簿保存法の改正でタイムスタンプが不要に?

電子帳簿保存法の改正によって、「タイムスタンプが不要になるケース」が増えています。

とはいえ、「自社は本当に不要で大丈夫?」「代わりに何をすればいいの?」と不安な方も多いのではないでしょうか。

株式会社デルタではDX化に役立つシステム開発や運営も行っております。

本記事では、電子帳簿保存法におけるタイムスタンプが不要となる要件をわかりやすく解説し、不要となる条件や注意点などを紹介します。

電子帳簿保存法とタイムスタンプの基礎知識

電子帳簿保存法は、紙の帳簿書類を電子データで保存できるようにする法律です。

この制度を正しく活用するには、タイムスタンプの目的や電子署名との違い、改正背景にある「真実性の確保」について理解することが欠かせません。

電子帳簿保存法とは?

電子帳簿保存法は、税務署に提出する帳簿や証憑書類を電子データとして保存することを認める法律です。

その目的は、業務の効率化やペーパーレス化の促進に加え、電子データでも帳簿の「真実性・可視性・保存性」を確保することにあります。

たとえば請求書や領収書をスキャン保存する際も、一定の要件を満たせば紙の原本を破棄できます。

特に近年の法改正では、中小企業や実務担当者がより対応しやすいように、保存要件の緩和が進んでいます。

電子帳簿保存法は単なる制度ではなく、企業のバックオフィス改革に直結する重要なルールと言えるでしょう。

タイムスタンプとは?電子署名との違い

タイムスタンプとは、電子データに「その時刻に存在していたこと」を証明する技術で、改ざん防止と信頼性の確保を目的に使用されます。

電子署名は「誰が作成したか(作成者の認証)」に重点を置いた技術です。

つまり、タイムスタンプ=“存在の証明”、電子署名=“作成者の証明”という役割の違いがあります。

電子帳簿保存法においては、タイムスタンプを使うことで「真実性の確保要件」の一部を満たすことが可能です。

国税庁もこれを重要な保存手段の一つと位置付けていますが、条件次第では不要になるケースもあるため、役割を正確に理解しておくことが重要です。

電子帳簿保存法 改正の背景

2022年・2024年の電子帳簿保存法改正では、デジタル化促進と中小企業の負担軽減が大きな目的でした。

特に焦点となったのが「真実性の確保」―つまり、電子データが改ざんされていないことをどのように証明するかです。

これまではタイムスタンプが必須とされていましたが、現在は「訂正削除できないシステムの利用」や「事務処理規程の整備」といった代替手段も認められるようになりました。

電子帳簿保存法改正のポイント

これにより、タイムスタンプに頼らずとも法的な保存要件を満たせる柔軟な運用が可能になり、多くの企業にとって現実的な対応がしやすくなったのです。

タイムスタンプが不要なケース

電子帳簿保存法では、保存するデータの種類や方法によって、タイムスタンプが必要かどうかが分かれます。

ここでは「区分1〜3」に分類された保存区分ごとに、タイムスタンプの要否とその判断基準を整理して解説します。

【タイムスタンプが不要になるケース】

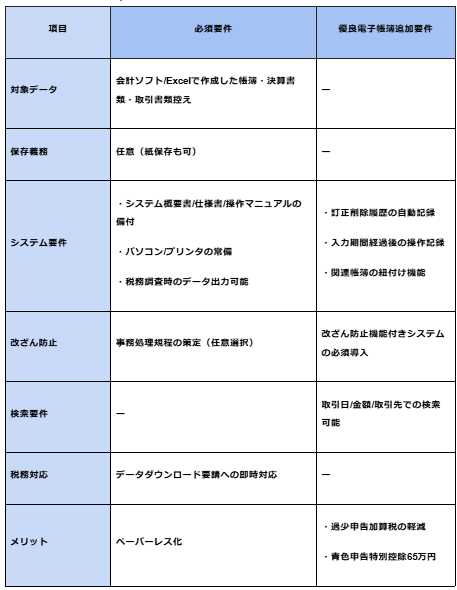

電子帳簿保存法における3つの保存区分

【区分①】電子帳簿等保存

電子帳簿等保存(区分1)では、帳簿や決算関係書類を直接パソコンなどで作成し、データのまま保存する形式です。

この場合、基本的にはタイムスタンプは不要です。ただし、データの「訂正・削除履歴が確認できるシステム」を使う、または「事務処理規程」を備えるなど、真実性の確保ができていることが前提です。

さらに、検索要件や帳票単位の管理方法も求められるため、単にデータを保存するだけでは要件を満たしません。

実際には、会計ソフトやERPを使い、保存記録や変更履歴を自動で残せる体制を整えておくことが安全です。

補足説明

「優良電子帳簿」要件 : 3つの追加条件を満たすと税制優遇を受けられる

事務処理規程: データ管理ルールを文書化(例:操作責任者の指定/監査方法)

対象データ例:

帳簿 : 仕訳帳/総勘定元帳/売掛帳

書類 : 請求書控/領収書控/貸借対照表

(出典:国税庁「はじめませんか、帳簿・書類のデータ保存」を基に作成)

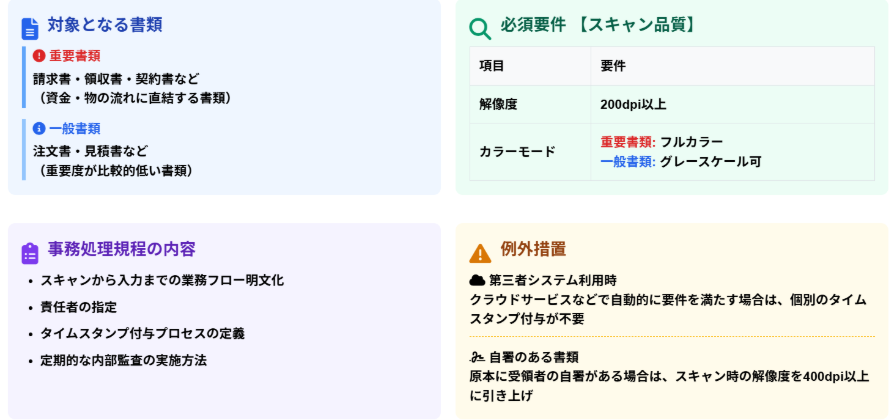

【区分②】スキャナ保存

スキャナ保存(区分2)は、紙の領収書や請求書などをスキャンしてデータ保存する方法です。

以前はタイムスタンプの付与が必須でしたが、2022年改正により条件付きで不要になりました。

主な条件は、「スキャン後2か月+7営業日以内に保存」かつ、「訂正削除できないシステム」または「事務処理規程の整備」のいずれかを満たしていることです。

たとえば、スキャナアプリと連携したクラウド会計ソフトを使い、即時アップロード&保存していれば、タイムスタンプなしでも要件をクリアできます。

手続きやコストの面でも現実的な対応がしやすくなった点が、2022年の改正の大きなメリットです。

【区分③】電子取引

電子取引(区分3)は、メールやWebで受け取った請求書・注文書など、デジタルで完結する取引情報の保存が対象です。

こちらも以前は原則としてタイムスタンプが必要とされていましたが、現在は要件を満たせば不要となるケースがあります。

具体的には、「訂正・削除ができない、または履歴が残るシステム」で保存している、もしくは「事務処理規程を整備して運用」している場合です。

ただし、保存忘れや不備があると青色申告の承認取消などのリスクがあるため、慎重な対応が求められます。対応方法の選択肢が広がった分、自社の体制に合った手段を正しく選ぶことがポイントです。

参考: 国税庁「電子帳簿保存法一問一答【電子取引関係】」(PDF)

【タイムスタンプの代わり?】システム導入 vs 事務処理規定 【比較表つき】

タイムスタンプを使わなくても電子帳簿保存法の要件を満たす方法として、「対応システムの導入」または「事務処理規程の整備」という2つの手段があります。

ここではそれぞれの特徴と選び方のポイントを解説します。

【システム導入】

もっとも手軽かつ確実な代替手段は、電子帳簿保存法に対応したシステムを導入することです。

例えば、改ざん防止機能や操作履歴の記録機能を備えたクラウド会計ソフトや文書管理ツールは、タイムスタンプと同等の信頼性を担保する手段として認められています。

こうしたシステムを使えば、保存の都度タイムスタンプを付与する手間がなくなるだけでなく、保存ミスや期限超過のリスクも軽減できます。

検索機能や証憑管理の自動化など、業務効率の向上にもつながるため、コスト以上の価値を感じる企業も多いです。

【事務処理規程】

システムを使わずにタイムスタンプ不要とする方法が「事務処理規程の整備と運用」です。

この規程では、誰が・いつ・どのように電子データを保存し、改ざん防止や確認手続きがどう行われるのかを文書化する必要があります。

作成は国税庁のサンプルをベースにすれば比較的容易ですが、実際の業務フローに即して運用しているかが問われる点には注意が必要です。

規程があるだけでは不十分で、内部監査や教育体制も含めた「仕組みの運用」が評価されます。システム導入が難しい小規模事業者や個人事業主には現実的な選択肢と言えるでしょう。

自社に合った選び方と比較ポイント

「システム導入」か「事務処理規程」、どちらを選ぶべきかは、企業の規模や予算、ITリテラシーに大きく左右されます。

たとえば、社員数が多く、帳簿や証憑が膨大な企業では、業務負担や人的ミスを減らせるシステム導入が最適です。

一方で、小規模事業者で保存数が限られる場合は、事務処理規程を整備した方が低コストで導入しやすいでしょう。

判断材料としては、「保存対象のボリューム」「社内の管理体制」「将来の拡張性」などを基準にすると失敗がありません。

また、両者を併用するハイブリッド運用も、現場にとって柔軟な選択肢となります。

違反リスク・税務対応とチェックポイント

電子帳簿保存法は、保存形式を誤ると税務上の不利益や罰則に直結する可能性があります。

ここでは、違反時のリスクや税務調査でのチェックポイント、社内体制づくりの重要性について解説します。

要件を満たさなかった場合の罰則とリスク

電子帳簿保存法の保存要件を満たさないまま帳簿や証憑を保存すると、青色申告の承認取り消しや、税務署からの追徴課税などのペナルティを受ける可能性があります。

たとえば、タイムスタンプの付与漏れや保存期間の超過、検索機能が不十分な場合なども違反対象です。特に電子取引の保存義務が課された2022年以降は、形式不備がより厳しくチェックされる傾向にあります。

これらのリスクは「知らなかった」では済まされないため、制度理解と正確な実務対応が必須です。

保存要件を満たす体制を構築することが、将来のトラブル回避に直結します。

税務調査での注意点と指摘されやすいポイント

税務調査では、保存要件を満たしているかが重点的にチェックされます。

特に指摘されやすいのは、「保存日付の不整合」「証憑のファイル名に取引内容が反映されていない」「検索機能が実装されていない」といった運用ミスです。

事務処理規程を整備していても、実態が伴っていない(ルール通りに保存されていない)場合は、形式違反と見なされることもあります。

定期的な内部チェックや保存ルールの見直しを行い、誰が見ても「改ざんのない状態で保存されている」と判断できる運用体制が求められます。

対応状況を明文化・可視化しておくことが、調査時の信頼性にもつながります。

社内運用ルールと体制整備の重要性

電子帳簿保存法の遵守には、社内全体での運用体制づくりが欠かせません。

システム導入だけでなく、誰が保存作業を行うのか、チェックフローをどうするかなど、具体的なルールを明文化しておく必要があります。

保存期限を意識したスケジュール管理や、経理部門以外への教育・周知も重要です。

特にスキャナ保存や電子取引では、営業部門や総務など他部署も関わるため、部門間の連携が制度対応の鍵を握ります。

さらに、定期的なマニュアルの更新や内部監査を通じて、ルールの形骸化を防ぎ、現場に根付いた実効性のある体制を整えることが、継続的な法令遵守のためには不可欠です。

まとめ

本記事では、タイムスタンプの要否や保存区分別の実務対応、帳票ごとの保存方法、さらにはクラウドツール活用法まで、実務に即したポイントを網羅しました。

また、要件未達による罰則や税務調査での注意点、体制づくりの重要性も解説しました。

正しい理解と仕組みづくりが、継続的な法令対応の鍵になります。

株式会社デルタではDX化に役立つシステム開発や運営も行っております。

法令遵守と業務効率化の両立は可能です。この記事をきっかけに、御社に合った「無理のない保存体制」の見直しをぜひご検討ください。

■電子帳簿保存法に関する参考情報源

国税庁

URL: https://www.nta.go.jp/

総務省

URL: https://www.soumu.go.jp/index.html

公益社団法人 日本文書情報マネジメント協会(JIIMA)

URL: https://www.jiima.or.jp/

デジタル庁

URL: https://www.digital.go.jp/