建設業の資金調達と手形貸付・手形廃止の全対策

2026年までにやるべきこと

毎月末の支払いにヒヤヒヤしていませんか?

黒字経営でも資金が回らず悩む中小建設業者は少なくありません。

特に下請中心の工事会社では、入金の遅れや手形のタイムラグが資金繰りを直撃します。

株式会社デルタでは資金調達のコンサルティングも行っております。

本記事では、2026年の手形廃止に向けた最新動向から、ファクタリングや手形貸付など現実的な資金調達手段の比較、資金ショートを防ぐ実践テクニックまで、「今すぐ動ける情報」を網羅的に解説します。

手形貸付とは?仕組み・特徴・リスクまで解説

資金調達の一手段として知られる「手形貸付」ですが、他の融資と比べてどのような特徴があるのでしょうか?

以下で、その仕組みや実務での留意点を順に解説します。

手形貸付の定義と仕組み(法的性質を含む)

手形貸付とは、借主が振り出した約束手形を金融機関に差し入れて行う融資です。

金融機関はその手形を担保として貸し付けを行い、満期日に返済される形式となります。

この仕組みは、法的には手形法に基づき、手形自体が支払債務の証拠となるため、証書貸付よりも手続きが簡素なケースもあります。

短期運転資金として使われることが多く、建設業においても現場経費や資材費の支払いに使われることがあります。

手形貸付は証拠力が強いため、紛争時の証明手段にもなりますが、不渡りリスクがつきまとう点に注意が必要です。

証書貸付・当座貸越との違い

手形貸付は、借主が約束手形を差し入れることが前提ですが、証書貸付は金銭消費貸借契約書を交わすことで成立します。

当座貸越は一定の融資枠を設定し、必要なときに自由に引き出せる点が特徴です。

手形貸付は単発の借入で、返済期日があらかじめ決まっており、流動性に欠ける面があります。

一方で、証書貸付は返済条件が柔軟に設定できることが多く、当座貸越は日々の資金繰りには向いています。

用途や資金計画に応じて、どの方式が適しているかを見極める必要があります。

手形貸付のメリットとデメリット

◎メリット

〇短期資金をすぐに調達できる

→ 審査や手続きが比較的スピーディー。

〇契約書なしで実行可能

→ 手形のみで完結するため手続きが簡素。

〇返済スケジュールが立てやすい

→ 利息は満期時に元本と一括支払い。

✖ デメリット

△不渡り=即信用問題に発展

→ 信用失墜リスクが高く、再建が難しくなる。

△資金繰り悪化時の連鎖リスク

→ 一手形の不履行が連鎖的な資金ショートにつながる可能性。

実務での仕訳や会計処理のポイント

手形貸付を受けた際には、手形を振り出した時点で「当座預金/手形借入金」と仕訳するのが基本です。

満期時には「手形借入金/当座預金」で返済処理を行います。また、利息が発生する場合は、「支払利息」として費用計上する必要があります。

注意点としては、会計上は貸借対照表の負債として分類されるため、資金調達手段としての位置づけが明確になります。

期末時点で未返済の手形借入金がある場合、財務諸表への影響にも配慮が必要です。

【よくある誤解】ころがし・書き換えの実態

手形貸付を巡っては「ころがし」と呼ばれる延命策が問題視されることがあります。

これは、手形の返済期限が来る前に新たな手形で借換えを繰り返す手法で、表面上は資金繰りが回っているように見えても、実態は借金の先送りです。

また「書き換え」とは、手形の名義や期限を変更して事実上の延長を図るもので、場合によっては粉飾と見なされることもあります。

これらは金融機関との信頼関係を損ない、最悪の場合には融資打ち切りのリスクもあるため、正当な資金管理を徹底することが大切です。

手形廃止後にどう変わる?建設業の対応ポイント

2026年には約束手形の取扱いが事実上終了します。

資金繰りの仕組みが大きく変わる中、建設業界としても早めの備えが求められます。以下で、背景と対策を整理します。

約束手形廃止の背景とスケジュール

約束手形の廃止は、支払サイトの長期化による下請け企業の資金負担や、不透明な信用取引を是正する目的で進められています。

政府と経済団体は「下請中小企業の資金繰り改善」を掲げ、2026年をめどに電子化・即時決済への移行を促進。

現在は段階的に利用削減が進められており、大手ゼネコンの中にはすでに紙の手形を廃止した企業もあります。

建設業界にとっては「当たり前」だった商習慣の見直しが求められており、今後の取引条件にも大きな影響が及ぶと見られます。

60日ルールの解説と罰則対象

「60日ルール」とは、親事業者が下請事業者に対し、支払期日を納品から原則60日以内に設定しなければならないというガイドラインです。

公正取引委員会と中小企業庁が監視を行っており、違反すると下請法違反として是正勧告や社名公表の対象になる可能性もあります。

特に建設業では慣習的に90日や120日サイトが残っているケースがあり、今後は契約書の見直しや支払い条件の変更が必須です。

不利益を受けないためにも、元請との交渉力を高め、合法的な支払スキームを構築する必要があります。

中小建設業者への影響と対策

手形廃止によって、現金化までの“時間稼ぎ”が使えなくなり、中小建設業者は資金繰り面で直接的な影響を受けます。

特に手形を信用担保に融資を受けていた企業にとっては代替手段の確保が急務です。

対応策としては、請求時の支払サイト短縮交渉や、ファクタリング・オンライン融資などの新しい資金調達手段の導入が有効。

加えて、資金繰り表の作成・更新を習慣化し、早めに資金ショートを察知できる体制づくりも不可欠です。業界の変化に柔軟に対応することが、今後の生き残りにつながります。

ファクタリングとは?

手形文化の見直しが進む中、即時性と柔軟性に優れた「ファクタリング」が注目を集めています。

ここではその基本から活用時の注意点までを解説します。

ファクタリングの基本(2社間・3社間の違い)

ファクタリングは、売掛債権(未入金の請求書)を金融業者に譲渡し、現金化する資金調達方法です。

2社間ファクタリングは「自社」と「業者」だけで取引が完結する一方、3社間ファクタリングでは「取引先」も交えた三者間契約が必要となります。

2社間は取引先に知られずに利用できる反面、信用リスクが高いため手数料が高めです。

一方、3社間は手数料が低くなりやすいものの、元請の同意が必要です。

建設業では元請に知られたくないケースが多く、2社間を選ぶ企業が多い傾向にあります。

ファクタリングがなぜ建設業で注目されているのか?

建設業界では、工事完了から入金までに数ヶ月かかるケースが一般的で、手形を使って資金をつないできました。

しかし手形文化が見直される中、即日~数日で現金を得られるファクタリングは、資金繰りを支える新たな選択肢として注目されています。

特に中小企業では、銀行融資が難しい場面や急な支払い対応において、審査が緩くスピード感のあるファクタリングが重宝されています。

手形の代替手段として、現場のリアルな資金需要にマッチしていることが、支持されている大きな理由です。

ファクタリングのメリットとデメリット

ファクタリングは「売掛金を即現金化できる」というスピードが最大の利点です。

また、融資ではないため信用情報に傷がつかず、債務扱いにもなりません。

一方で、手数料が高め(売掛金の5〜20%)である点や、2社間ファクタリングでは相手先に通知されない代わりに、審査基準が厳しくなる場合があります。

さらに、乱立する業者の中には高額な手数料や不透明な契約条件を提示する事業者も存在します。

即時性と引き換えに発生するコストとリスクを理解し、計画的に活用することが重要です。

手形割引や融資との違い・併用の可否

手形割引は、手形を金融機関に持ち込んで期日前に現金化する方法で、ファクタリングと同様に資金調達手段の一つです。

大きな違いは、ファクタリングが「売掛債権の譲渡」であるのに対し、手形割引は「貸付」に近く、返済義務が発生する点です。

また、融資は審査が厳しく、実行まで時間がかかる傾向にあります。

一方で、ファクタリングはこれらと併用も可能で、短期のキャッシュ確保手段として融資のつなぎにも活用できます。

資金用途やスピード、信用状況に応じて、最適な組み合わせを選ぶことがポイントです。

悪質業者を避けるチェックポイント

ファクタリング業者の中には、法外な手数料や不利な契約条件を提示してくる悪質な事業者も存在します。

まずは「手数料率が不自然に安い」「契約書がない」「説明が曖昧」などの特徴には要注意。

加えて、金融庁・財務局への登録有無、取引実績、口コミ・評判なども重要な判断材料となります。

契約前には複数社から見積もりを取り、内容を比較することが鉄則です。特に中小建設業者にとっては、少額のトラブルでも資金繰りに致命的な影響を及ぼすため、信頼できる業者を選ぶ目を養いましょう。

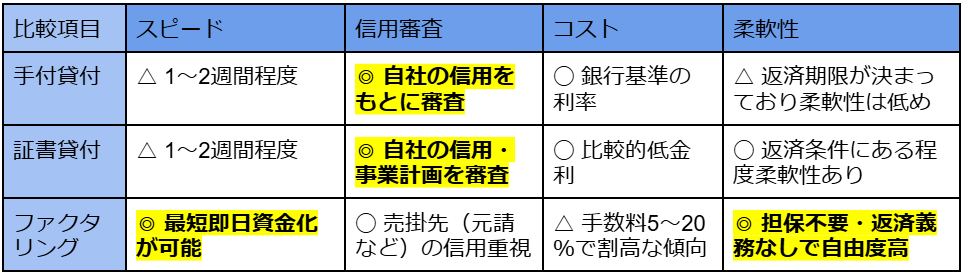

【比較表】(手形貸付・証書貸付・ファクタリング)

各資金調達方法には一長一短があり、状況によって最適な選択肢が異なります。

ここでは代表的な4つの観点で違いを明確に整理します。

スピード/信用審査/コスト/柔軟性 徹底比較

手形貸付・証書貸付・ファクタリングは、それぞれ資金調達のスピードや条件に大きな差があります。

スピード重視ならファクタリングが最短即日で資金化できる一方、手形貸付や証書貸付は1週間〜数週間の審査を要することが一般的です。

信用審査についても、ファクタリングは売掛先の信用を重視するため、自社の財務状態に不安があっても利用しやすいのが特長です。

コスト面ではファクタリングが割高な傾向があるものの、担保不要かつ返済義務がない点で柔軟性は高いといえます。

資金繰りの緊急性や信用状況に応じて、どの手段が自社に適しているかを慎重に見極めることが大切です。

【建設業者向け】その他の資金調達方法4選

中小建設業者が現場を止めずに資金を回すためには、即効性と信頼性のある資金調達策が重要です。

代表的な資金調達の方法を整理します。

【資金調達方法①】日本政策金融公庫の創業融資/運転資金融資

日本政策金融公庫の融資は、中小企業にとって心強い選択肢です。

創業期や事業拡大期にも活用でき、金利が比較的低く、返済期間も長めに設定できるのが特徴です。

たとえば、創業融資は担保・保証人なしでも可能な場合があり、起業直後でも資金調達しやすい制度となっています。

また運転資金として活用すれば、人件費や材料費の支払いにも対応可能です。計画的に申請書を整えれば、金融機関よりも柔軟な対応が期待できます。

【資金調達方法②】信用保証協会付き融資

信用保証協会付き融資は、金融機関からの融資に対して公的な保証を付ける仕組みです。

万一返済が滞っても、保証協会が肩代わりするため、金融機関にとっても貸し出しのハードルが下がります。

結果として、借り手は信用力が多少不安定でも融資を受けやすくなります。

たとえば、資本金が小さい建設業者でも、この制度を利用すれば資金調達の道が開けます。

事業計画書を丁寧に作成し、金融機関と保証協会の両方の信頼を得ることがポイントです。

【資金調達方法③】オンライン融資・ビジネスローン

近年注目されているのが、オンライン完結型のビジネスローンです。

最短即日での入金が可能なサービスもあり、緊急の資金ニーズに対応できます。

ただし、手軽な反面、金利が高めで返済期間が短い点には注意が必要です。

たとえば、工事の着工前に一時的に資金が足りない場面などでは活用しやすい手段です。

あくまで一時的なキャッシュフロー対策として活用し、中長期資金は別の手段と使い分けるのが望ましいと言えるでしょう。

【資金調達方法④】短期つなぎ融資・プロパー融資

つなぎ融資は、工事代金の入金前に一時的に資金を確保する手段として有効です。

特に公共工事などで支払いが確定している場合に活用されるケースが多く、受注後すぐに現場を動かすための費用として使えます。

一方で、プロパー融資は保証協会を介さず銀行の信用だけで行う融資です。

審査は厳しいものの、金利や条件面で有利になる場合があります。

どちらも用途を明確にし、必要なタイミングに合わせて活用することが成功の鍵です。

【今すぐできる】資金繰り改善の実践テクニック

日々の小さな工夫や調整が、資金ショートのリスクを減らす大きな一歩につながります。

今すぐ実践できる改善策を具体的に紹介します。

資金繰り表を使った入出金管理

資金繰りの見える化には、エクセルや会計ソフトで作る「資金繰り表」が役立ちます。

日ごと・週ごとの入金と支出を一覧で把握することで、いつ・いくら足りないかを事前に予測可能です。

例えば、仕入れや外注費の支払い予定が集中している週には、事前に調整や資金調達を検討するなど、柔軟な対応が可能になります。

慣れれば1日15分程度の入力で済み、経営判断の根拠としても重宝します。

支払いサイト・入金タイミングの見直し

資金繰りを改善するうえで、支払いと入金のタイミングのズレを見直すことは非常に有効です。

たとえば、外注先や仕入先に支払いサイト(締め支払期日)の延長交渉を行ったり、元請に対して早期入金や中間精算を依頼することで、キャッシュアウトとインのバランスを整えられます。

こうした調整がうまくいけば、融資に頼らず資金を手元に残すことができ、経営の安定性が高まります。

着手金・中間金を得る交渉法

建設工事では完了後の一括請求が一般的ですが、着手金や中間金を事前に交渉することで資金繰りが大きく改善されます。

たとえば、着工時に材料費の一部を請求する提案を行えば、先出しのコストを抑えることが可能です。

中小の元請や公共案件であっても、きちんと理由を伝えれば応じてもらえるケースも少なくありません。

資金ショートを防ぐ手段として、定型化しておきたい交渉術のひとつです。

受注戦略の見直し(利益重視・赤字回避)

「とにかく仕事を取る」ではなく、「利益が出る仕事を選ぶ」視点が資金繰り安定のカギです。

安易な値引きで赤字受注を重ねれば、どれだけ忙しくても資金が残りません。

たとえば、過去の案件ごとの収益を分析し、利益率の高い業種や元請との取引に集中する方針に変えることで、無理のない受注スタイルにシフトできます。

確実に利益を確保する姿勢が、長期的な経営安定を支えます。

まとめ:手形依存から脱却し、強い資金繰り体制を構築しよう

建設業の資金繰りは、先行支出や長い入金サイト、そして根強い手形文化により、常に不安定な状況にさらされています。

2026年には手形廃止も控えており、今後はよりスピーディーで柔軟な資金調達策が求められます。

株式会社デルタでは資金調達のコンサルティングも行っております。

本記事では、手形貸付・ファクタリング・オンライン融資などを徹底比較し、建設業者がとるべき現実的な選択肢と改善テクニックを網羅的に解説しました。

今後の資金戦略の見直しに、ぜひお役立てください。