建設業会計基準とは?一般会計との違いや仕分け方法など

建設業特有の会計処理で

「一般会計との違いがよく分からない…」

「工事進行基準の適用って難しくない?」

「会計ソフトを使用しているが、建設業特有の会計処理に不安を感じている」

と悩んでいませんか?

この記事では「建設業会計基準」について分かりやすく解説します。

これは建設業特有の会計処理方法を定めた基準で、工事の進捗状況に応じた適切な収益認識を可能にする実務的なガイドラインです。

建設業では工事の完成までに長期間かかることが一般的であり、通常の企業とは異なる会計処理が必要となります。

この基準を理解し適切に処理することで、企業の財務状況を正確に把握できるようになります。

株式会社デルタでは建設業に特化したシステム開発や運営も行っております。

現状でお使いの会計ソフトでの会計処理に不安を感じているなどあれば、ぜひ株式会社デルタにお問い合わせください。

建設業会計の特徴

建設業会計が特殊である理由は、工事期間が長期にわたることと、工事ごとに収支状況が大きく異なることにあります。

建設業では1つの工事が数ヶ月から数年にわたることが一般的なため、年度をまたぐ工事の収益と費用をどのように計上するかが重要な課題となります。

企業規模によって財務状況が異なることがあるので、正確な会計処理は企業の経営状況を適切に把握し、資金繰りや事業計画を立てる上で欠かせない要素となっています。

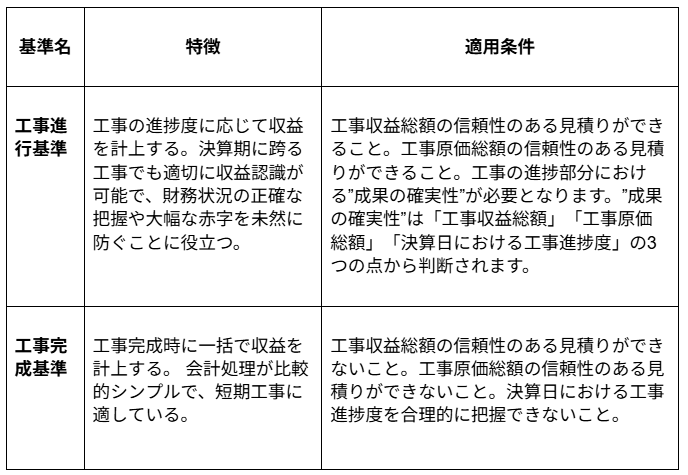

建設業会計の2つの基本的な収益認識方法

建設業の会計処理基準には、主に2つの収益認識方法があります。

2021年4月以降の事業年度から、「新収益認識基準」が適用され、工事進行基準と工事完成基準は廃止されています。

ただし、実質的な処理自体は「新収益認識基準」で引き継がれており、法人税上は依然として「工事進行基準」という文言が使用されています。

「工事完成基準」に関しては、工事の完成時点で一括して収益を認識する方法として、引き続き特定の取引において適用される場合があります。

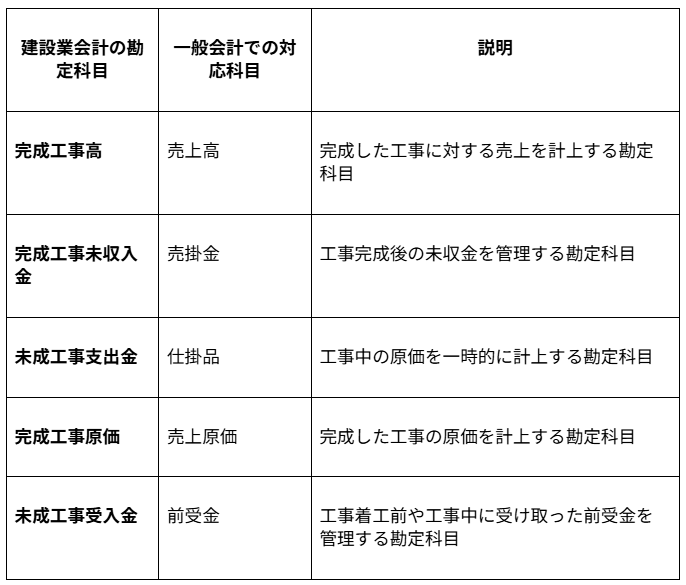

建設業特有の勘定科目とその使い方

建設業会計は一般会計とは異なる独自の会計基準が採用されており、主な勘定科目は次のとおりです。

工事進行基準における進捗度の計算方法

工事進行基準を適用する際には、進捗度の正確な把握が必要となります。

一般的な計算方法として、以下のような原価比例法が用いられます。

進捗度の計算式

進捗度 = 期末までの実際発生原価総額 ÷ 工事原価総額の見積り × 100

例えば、工事原価総額を5,000万円と見積もり、期末までに2,000万円の原価が発生した場合、進捗度は40%(2,000万円÷5,000万円×100)となります。

工事進行基準と工事完成基準の具体的な仕訳例

実際の会計処理について、具体例を見てみましょう。

【事例】請負金額1億円、工事原価総額5,000万円の場合

1. 工事進行基準の場合

第1期に1,000万円の原価が発生した場合(進捗度20%)

[進捗度の計算]

進捗度 = 発生原価 ÷ 工事原価総額 × 100%

進捗度 = 1,000万円 ÷ 5,000万円 × 100% = 20%

[収益計上額の計算]

請負金額: 1億円

進捗度: 20%

収益計上額 = 請負金額 × 進捗度

収益計上額 = 1億円 × 20% = 2,000万円

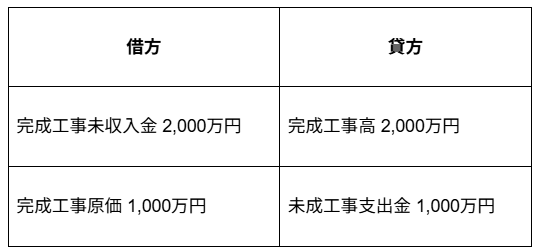

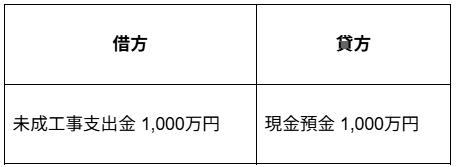

2. 工事完成基準の場合

第1期での仕訳(原価発生時)

工事完成基準では、工事完成時に未成工事支出金の合計額を完成工事原価に振り替え、同時に請負金額全額を完成工事高として計上します。

第1期では工事が完成していないため、収益は計上されません。

建設業会計における実務上の注意点(具体例)

- 工事ごとの費用をまとめる決算書類について

・毎月末に工事ごとの原価(材料費・外注費など)を集計し、翌月5日までに報告書に反映する。

・請求書・タイムカードは工事番号ごとにファイリングし、年度末決算で証憑の照会ができるようにする。 - 工事の税務ルール(進行基準か完成基準か)について

・契約時に「工期1年以上、請負10億円以上」かを営業担当がチェックリストで確認する。

・該当する工事の契約書には赤シールを貼付し、経理担当へメールで進行基準適用を通知する。 - 原価を材料・人件費などに分けて管理することについて

・現場担当に「仕入伝票」や「作業報告書」へ区分コード(M:材料、L:労務、S:外注、E:経費)記入を徹底させる。

・経理担当は毎月、予算と実績の差異が±5%を超えた項目を一覧にし、原因を現場へ確認・記録する。 - 建設業専用の会計ソフトの使い方について

・導入時に「自社専用の勘定科目マスター」と「工事コード体系」を設定し、教育研修を実施する。

・月末処理後は、会計ソフトの工事進捗率と工事台帳の数字を経理が必ず照合し、食い違いがあれば修正対応する。 - 工事の内容や収支を記録する台帳について

・工事台帳には、契約額、予定原価、実際原価、進捗率、粗利を入力し、毎月末に更新する。

・会計データと台帳の残高が合わない場合は、誤入力の可能性があるため、該当仕訳をロックし原因を調査する。 - 赤字になりそうな工事への対応(損失引当金)について

・ソフトに「粗利率がマイナスになったら自動アラート」が出る設定を組み込む。

・損失の可能性が高い場合は、原価見積もりを見直し、損失額を経営会議で承認後、当期の費用として計上する。

これは、工事の将来の損失を当期の費用として認識することで、財務の健全性を保つための重要な会計処理です。

損失が発生する可能性が高く、金額を合理的に見積もれる場合に計上します。

中小企業における建設業会計の実践ポイント

中小企業では、建設業会計の専門知識を持つ人材が不足していることが多いため、以下のポイントに注意することが重要です。

- 定期的な研修の実施

最新の会計基準や税制改正について、経理担当者への研修を定期的に実施する - 税理士との連携

建設業に精通した税理士と連携し、適切な会計処理のアドバイスを受ける - 内部統制の構築

小規模な組織でも、必要最低限の内部統制を構築し、ミスや不正を防止する - クラウド会計の活用

リアルタイムで情報を共有できるクラウド型の建設業会計ソフトを導入し、効率化を図る

まとめ

建設業会計基準は、長期間にわたる工事の特性を考慮した独自の会計処理方法です。

工事進行基準と工事完成基準を適切に使い分け、建設業特有の勘定科目を理解することが重要です。

正確な原価管理と適切な会計処理を行うことで、企業の財務状況を適切に把握し、健全な経営をサポートすることができます。

また、建設業に特化した会計ソフトを活用して複雑な処理を効率化することも検討すべきでしょう。

最新の会計基準や税制改正にも常に注意を払い、適切な対応を心がけることが、建設業の健全な発展につながります。

株式会社デルタでは建設業に特化したシステム開発や運営も行っております。

現状でお使いの会計ソフトでの会計処理に不安を感じているなどあれば、ぜひ株式会社デルタにお問い合わせください。